Ich kenne dich. Wahrscheinlich haben wir uns sogar schon einmal unterhalten. Also nicht wir beide persönlich. Aber bei vielen Gelegenheiten habe ich mich mit Leuten unterhalten, die am Anfang ihres Berufslebens stehen und wie gelähmt vom Thema Rente sind und nicht wissen, wie sie fürs Alter vorsorgen sollen. Und dann machen sie erst einmal: gar nichts.

Nichts tun ist natürlich auch eine Möglichkeit, aber die denkbar schlechteste. Vielleicht solltest du nicht dem inneren Schweinehund nachgeben – nicht dieses Mal! -, denn es ist gar nicht so schwer. Dieser Text ist keine endgültige, abschließende Handlungsanweisung, wie du fürs Alter vorsorgen sollst. Der Text ist ein erster Überblick für dich zur Orientierung. Es sind die Tipps, die ich so im Moment auch an Freunde und Familie geben würde.

Und wenn du weiterlesen möchtest, findest du am Ende des Artikels weitere Links zu unserem Leitfaden zur Altersvorsorge.

1. An wen richtet sich dieser Überblick?

Wenn du am Anfang deines Berufslebens stehst, also Schule, Uni oder Ausbildung schon abgeschlossen hast und die ersten hart verdienten Euros Monat für Monat aufs Konto kommen, gehörst du wahrscheinlich in eine der drei Gruppen:

Angestellte

Glückwunsch, dieser kurze Überblick ist für alle jungen und nicht mehr so jungen Angestellten unter uns, die beim Gedanken an Altersvorsorge kurz zusammenzucken und ein leicht schlechtes Gewissen bekommen, weil sie sich bislang nicht gekümmert haben. Ihr seid nicht allein!

Beamte

Glückwunsch, ihr seid verbeamtet oder kurz davor. Eure Beamtenpension wird merklich über dem Alterseinkommen eines vergleichbaren Angestellten sein und dieser Text richtet sich daher nicht an euch. Beamtenhaushalte stehen nämlich ziemlich gut da im Alter.

Selbstständige

Viele Selbstständige, vor allem wenn sie nicht in die gesetzliche Rente einzahlen, müssen mehr für ihre Vorsorge tun. Altersarmut ist real! Aber dafür wird ein eigener Leitfaden folgen müssen. Dieser Text ist nicht für euch gedacht.

2. Deine Altersvorsorge

Beim Thema Altersvorsorge in Deutschland wird häufig auf die drei Säulen der Altersvorsorge verwiesen. Das sind die gesetzliche, die betriebliche und die private Vorsorge (mehr zu diesen drei Säulen findet ihr weiter unten). Das legt nahe, dass man sich nur um diese drei Säulen kümmern muss und alles ist tutti paletti. Das ist Quatsch. Insbesondere die Versicherer möchten von ganzem Herzen, dass auch DU dich um die dritte Säule kümmerst und private Altersvorsorge-Verträge abschließt, sie möchten schließlich auch ein paar Gewinne einfahren.

Ganz so einfach — oder kompliziert — ist aber nicht. Ich würde argumentieren, dass diese Einteilung sogar schädlich ist, da sie nahe legt, dass wir primär durch Versicherungsprodukte möglichst unser erwartetes Alterseinkommen maximieren sollten (= die regelmäßigen Zahlungen aus den diversen gesetzlichen, betrieblichen und privaten Rentenversicherungen, sobald du das Rentenalter erreicht hast). Das ist insgesamt aber keine sehr glückliche Strategie!

Ein anderes Konzept

Der Aufbau eines regelmäßigen Alterseinkommens ist nur ein Teil deiner Altersvorsorge. Es ist der Teil, der Monat für Monat sicher auf dein Konto kommt, sobald du in Rente bist. Es ist natürlich gut, wenn dieser Betrag möglichst hoch ist, aber deine übrigen Groschen solltest du lieber woanders investieren als in zusätzliche Altersvorsorge-Produkte von Versicherern.

Dafür gibt es mehrere Gründe. Allen voran: (1) Die erwarteten Renditen von Versicherungsprodukten sind mäßig bis schlecht und (2) du kannst über dein Geld nicht mehr oder oft nur unter Verlusten verfügen, sobald es erst einmal in solche Produkte investiert wurde.

Eine gute Strategie für deine Altersvorsorge ist gleichzeitig auch immer eine gute Strategie für dein Erwerbsleben. Immerhin willst du auch vor dem Alter komfortabel leben und im Notfall etwas Geld auf der hohen Kante haben, um bei Engpässen nicht mit leeren Händen dazustehen.

Gleichzeitig möchtest du vielleicht eine Familie gründen oder eine Immobilie kaufen. Das bedeutet, du willst einen gewissen Betrag ansparen und tatsächlich klug investieren, um langfristig eigenes Vermögen und finanzielle Unabhängigkeit aufzubauen. Merk dir, dass du eingezahlten Beträge in Rentenversicherungen nur schwer oder gar nicht anzapfen kannst.

Und wer später eine Immobilie hat, benötigt natürlich ein geringeres regelmäßiges Alterseinkommen, aber trotzdem lohnt sich der Kauf nicht immer (mehr dazu in einem späteren Beitrag).

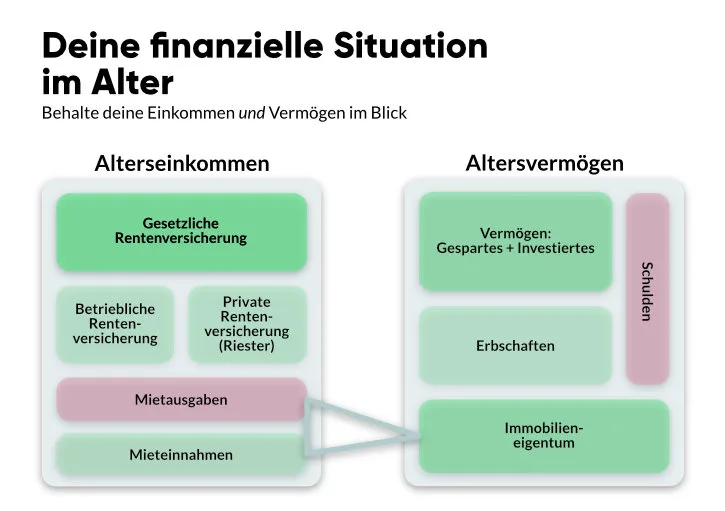

Abbildung, linke Seite: Dein (grob vereinfachtes) Alterseinkommen setzt sich also aus deiner gesetzlichen Rente, vielleicht deiner Betriebsrenten oder Zusatzversorgung im öffentlichen Dienst und deinen privaten Renten zusammen. Wenn du eine selbst genutzte Immobilie hast, sparst du dir die Mietausgaben. Falls du weitere Immobilien hast, hast du zusätzliches Alterseinkommen aus Vermietung oder Verpachtung.

Abbildung, rechte Seite: Dazu hast du dein eigenes privates Vermögen angespart, worunter deine ganzen finanziellen Ersparnisse oder Investitionen in Aktien etc. zählen. Viele unter euch können auch auf eine Erbschaft hoffen, was man im Blick haben sollte.

Außerdem hast du vielleicht eigene Immobilie(n), was natürlich auch zu deinem Vermögen zählen wird. Sollten diese bisher nicht abbezahlt sein, musst du die Schulden natürlich noch von deinem Vermögen abziehen.

Schritt 0: Schulden loswerden

Zum Glück starten die meisten Leute in Deutschland, ohne erst einmal einen Berg Schulden abtragen zu müssen, wie dies in anderen Ländern mit hohen Studiengebühren etwa der Fall ist. Die meisten können diesen Punkt also getrost überspringen, außer du hast teure Konsumentenkredite abgeschlossen.

Diese solltest du so schnell wie möglich loswerden und abbezahlen. Erhöhe die Rate, falls möglich. Tilge durch Einmalzahlungen, falls kostenlos möglich. Du möchtest dir ein EIGENES finanzielles Polster aufbauen, und nicht jemand anderes Polster finanzieren. Hier sind nicht Hypothekenkredite gemeint, nur unbesicherte Kredite, die generell höhere Zinsen haben und die du ganz generell vermeiden solltest.

Anders ist es, wenn du einen Konsumentenkredit ohne Zinsen (z. B. „Buy Now, Pay Later“ und andere 0%-Finanzierungen) laufen hast. Die kannst du einfach laufen lassen.

Schritt 1: Einen Notgroschen sparen

Manchmal kommt es hart auf hart und das sollte dich nicht ins Schwitzen bringen. Es ist essenziell, dass du einen Notgroschen auf der Seite hast. Wenn du jung bist und ohne familiäre Verpflichtungen bist, reichen vielleicht 5.000 €. Später sollten es mindestens 3 Netto-Einkommen sein, damit du über die Runden kommst, wenn unvorhergesehene Dinge deine Finanzen belasten.

Nimm als Beispiel die Coronakrise. Klar gab es finanzielle Beihilfen vom Staat. Aber das hat gedauert. Und für diesen und viele andere Notfälle willst du unbedingt vorbereitet sein. Das kann man nicht genug betonen. Eröffne bei deiner Bank ein Tagesgeldkonto und spare so lange und regelmäßig bis 3 Netto-Einkommen darauf sind, die du nur im absoluten Notfall anpackst. Das sollte dein erstes und auch einfachstes finanzielles Ziel sein, sobald du Einkommen generierst.

In anderen Ländern, mit weniger ausgebauten Sozialsystemen, muss dieser Notgroschen noch höher sein. Da können wir uns in Deutschland glücklich schätzen, da wir ein sehr tragfähiges soziales Sicherungsnetz haben. Immer noch, obwohl es in der Vergangenheit schon mal üppiger war. Aber drei Einkommen solltest du definitiv auf der hohen Kante schnell verfügbar haben. Und zwar am besten auf einem Tagesgeldkonto, das zu deinem Girokonto gehört.

Schritt 2: Mach dir einen Überblick über dein Alterseinkommen

Dein regelmäßiges Einkommen aus deinen Renten im Alter ist dein Alterseinkommen. Viele haben im Alter mehrere Einkommensströme, du solltest dir rechtzeitig einen Überblick über deine erwarteten Einkünfte machen und alle paar Jahre überprüfen. Die gesetzliche Rentenversicherung wird dir regelmäßig eine Rentenauskunft zukommen lassen. Auch andere Versicherungen sind dazu mittlerweile verpflichtet. Verschaff dir einen Überblick.

Die gesetzliche Rente

Wenn du angestellt bist, zahlst du sehr wahrscheinlich in die gesetzliche Rentenversicherung ein. Aus ihr wird ein bedeutender Teil, vielleicht der größte Teil, deines späteren Alterseinkommens fließen. Manche Angestellte sind stattdessen in berufsständischen Versorgungswerken versichert. Fakt ist, um diese erste Säule kommst du nicht herum, da die Sozialversicherung in Deutschland Pflicht ist.

Viele Leute verbreiten irrtümlich, dass die gesetzliche Rente später ohnehin nichts mehr zahlen wird. Das ist Unsinn. Aber wahrscheinlich wird es nicht genug sein, um deinen Lebensstandard im Alter zu sichern, weshalb du zusätzlich vorsorgen solltest. Also Sparen und Investieren oder andere Angebote der Vorsorge nutzen.

Ein super vereinfachtes Beispiel: In der gesetzlichen Rente werden deine späteren Leistungen von deinem Einkommen während des Arbeitslebens abhängen. Stell dir vor, du 40 Jahre zum Durchschnittslohn im Westen Deutschlands gearbeitet, 2019 waren das 39.301 €, dann erwarten dich im Moment 1.367,60 € monatliche Rente aus der gesetzlichen Rentenversicherung.

Und davon gehen dann höchstwahrscheinlich noch Steuern und Kranken- und Pflegeversicherung ab. Das wird vermutlich nicht ausreichen. Die Rente mag eine angestaubte Institution sein und manchmal dauert es, bis man Antwort bekommt. Aber du kannst dich bei Fragen immer direkt an deine Ansprechpartner wenden und bekommst dann eine rechtssichere Antwort.

Die betriebliche Rente

Wenn du das Glück hast, dass dein Arbeitgeber eine betriebliche Rente für dich komplett finanziert: super, auf jeden Fall mitnehmen, das ist gar keine Frage. Auch hier helfen dir die Versicherer oft weiter und meistens kannst du einfach selbst überschlagen, wie hoch deine spätere betriebliche Rente ungefähr sein wird, sobald du deinen ersten Rentenbescheid aus dieser betrieblichen Rente erhalten hast.

Oft bedeutet die betriebliche Rente aber, dass du einen Teil deines Bruttogehalts in die Betriebsrente steckst und darauf HEUTE keine Steuern und Sozialabgaben zahlst. Dafür müssen die Betriebsrenten später dann versteuert werden. Dein persönlicher Steuersatz ist dann aber wahrscheinlich niedriger. Aber das lohnt sich nicht immer, eine generelle Empfehlung kann hier kaum ausgesprochen werden. Finanztip.de hat einen umfassenderen Überblick dazu, den man sich gut zu Hilfe nehmen kann.

Die private Vorsorge

Deine private Altersvorsorge sind eigentlich alle Vorsorgemaßnahmen, die nicht unter gesetzlich oder betrieblich fallen. Das kann auch eine Riester-Rente sein oder eine nicht geförderte private Rentenversicherung. Hierunter fallen aber auch andere Bank- und Börsenprodukte. Es kann hier allenfalls ein kurzer Überblick folgen und ich versuche zu erklären, warum ich mich im Moment für oder gegen etwas entscheiden würde.

Die Riester-Rente muss überarbeitet werden: Vor der Coronakrise hätte ich vermutlich empfohlen, die staatliche Förderung und steuerlichen Erleichterungen mitzunehmen und einen günstigen Riester-Vertrag abzuschließen, der in Indexfonds (ETFs) investiert. Mit der Coronakrise hat sich aber gezeigt, dass die Riester-Beitragsgarantie mit Renditechancen nicht zu vereinbaren sind. Das Konzept ist so nicht krisensicher, mehr dazu findet ihr in diesem Beitrag.Momentan würde ich erst einmal mit dem Abschluss warten, bis die Riester-Rente überarbeitet wird. Hoffentlich wird das in der nächsten Legislaturperiode angepackt.

Bei anderen privaten Rentenversicherungen, die nicht gefördert sind, müssen die Ertragschancen stimmen. Ein grundsätzlicher Nachteil ist, dass du meist nicht (oder nur unter Verlusten) an dein Geld kommst, wenn du es doch mal brauchst, weil du etwa eine Immobilie kaufen möchtest oder andere einschneidende Veränderungen anstehen. Bei vielen Versicherungsverträgen bekommst du im Moment nicht viel geboten. Wenn sich das Zinsumfeld wieder ändert, wird das vielleicht anders, aber damit ist mittelfristig eigentlich nicht zu rechnen.

Von den Erträgen, die eine Versicherung erwirtschaftet, muss die Versicherung selbst auch wirtschaften. Das heißt, die mickrigen Erträge, primär bei niedrigen Aktienanteilen, werden durch die Kosten für den Versicherer weiter gemindert. Hier ein offenes Geheimnis: Vermögensaufbau ist Zinseszinsen.

Wir müssen hier nicht genauer ins Thema einsteigen, aber ich kann ein kurzes Rechenbeispiel anbieten: Stell dir vor, du legst einmalig 1.000 € über 20 Jahre an und die Versicherung erwirtschaftet eine Rendite von 3 Prozent. Dann bekommst du etwa 1.820 € ausgezahlt. Nehmen wir an, die Kosten der Versicherung belaufen sich auf 1 % im Jahr, was realistisch ist und nicht so hoch erscheint. Dann bleiben für dich nach 20 Jahren nur noch 1491 €, die restlichen Erträge gehen an die Versicherung. Deine Erträge sind damit über 40 Prozent niedriger, obwohl sich die Kosten der Versicherung nur auf 1 Prozent pro Jahr belaufen!

Eine bessere Alternative für die meisten Berufseinsteiger (und danach) ist es im Moment, dass du selbst regelmäßig Geld in einen günstigen Indexfonds (Aktien-ETFs) steckst und die Zinseszinsen langfristig komplett für dich arbeiten lässt.

Schritt 3: Finanzielle Unabhängigkeit aufbauen

Ich selbst empfehle den meisten Vermögen aufzubauen. Und zwar durch die regelmäßige Anlage von Beträgen in Indexfonds. Bei den meisten deutschen Banken ist dies durch Aktien-ETF-Sparpläne möglich.

ETFs („Exchange Traded Funds“) sind Fonds, die nicht aktiv von klugen Finanzmarktspezialisten betreut werden, sondern „passiv“ gemanagt bestimmte Aktienindizes nachbilden, etwa den DAX oder den ganzen Weltmarkt im MSCI World. Wie genau das funktioniert, ist für den Anfang nicht super wichtig. Wichtig ist, dass sich für Junganleger drei super wichtige Vorteile ergeben:

- ETF-Fonds sind deutlich günstiger als gemanagte Fonds, da sie weniger Verwaltungsaufwand erfordern. Vom Wert deiner Anlagen gehen jährlich deutlich weniger 1 Prozent ab, denn die Kosten belaufen sich häufig nur auf einen Bruchteil davon. Das ist super, weil Zinseszinsen! (Und Zinseszinses sind der beste Freund deiner finanziellen Unabhängigkeit.)

- Wenn du einzelne Aktien kaufst, hängen deine Erträge von Wohl und Wehe einiger weniger Unternehmen ab, dein Risiko ist deutlich höher. In einem Indexfonds ist das Risiko viel breiter auf einen ganzen Markt gestreut: Der Wirecard-Skandal hat beispielsweise viele Anleger mit ins Unglück gestürzt, die viel Geld in dieses Unternehmen gesteckt hatten. Alle, die stattdessen in einen DAX-ETF investiert haben, sind mit einem blauen Auge davongekommen. Denn darin befinden sich alle Unternehmen des DAX-Index.

- Du kannst deine Anteile jederzeit verkaufen. Allerdings kann es immer mal nach unten gehen. Manchmal geht es schnell wieder hoch, wie nach der Coronakrise, manchmal dauert es länger. In der langen Frist aber haben die Aktienmärkte immer zugelegt. Das heißt, du solltest hauptsächlich den Teil deines Geldes anlegen, den du nicht unbedingt in den nächsten fünf bis zehn Jahren benötigst. Ein bisschen Risiko gehört immer dazu, aber wenn man in der Vergangenheit geduldig genug war, ließ sich noch jede Finanzkrise aussitzen.

Um deine Vorsorge und deinen Vermögensaufbau anzuschieben, empfiehlt es sich, dass du regelmäßig monatlich einen Betrag bei deiner Bank in einem ETF-Sparplan anlegst. Danach läuft dein Vermögensaufbau automatisch, du musst dich um nichts mehr kümmern und profitierst dennoch vom langfristigen Wachstum.

3. Komfortabel leben und gleichzeitig finanzielle Unabhängigkeit erreichen: Es ist gar nicht so schwer.

Fassen wir kurz zusammen: Von deinem Einkommen wirst du ohnehin in die gesetzliche Rente oder ein Versorgungswerk einzahlen. Zusätzlich hast du vielleicht eine betriebliche Rente. Wenn die Riester-Rente überarbeitet wurde, kann es sich für dich lohnen, auch hier die Förderung und steuerlichen Erleichterungen mitzunehmen.

Der Rest deines Nettoeinkommens wird fürs Wohnen, für den Konsum, fürs Sparen und Investieren verwendet werden. Erklärtermaßen „sparst“ du alles, was am Monatsende übrig ist. Wenn du den Betrag langfristig anlegst, investierst du ihn. Das heißt, ab hier wirst du Monat für Monat entscheiden, welchen Anteil von deinem Einkommen du konsumierst und welchen du sparst oder anlegst.

Wir neigen vor allem am Anfang unseres Berufslebens, wenn ENDLICH GELD hereinkommt, fast alles zu verprassen (= „verkonsumieren“). Konsum bedeutet, das Geld ist danach futsch. Konsum ist gewissermaßen der Feind deiner finanziellen Unabhängigkeit oder Vorsorge. Miete ist etwa Konsum, wenn du Eigentum abbezahlst, dann ist das als langfristige Investition zu betrachten (allerdings nur die Tilgung, nicht der Zins).

Natürlich willst du ein schönes, komfortables Leben führen. Das wollen wir alle! Aber vielleicht hilft dir ein kleines Gedankenexperiment: Stell dir vor, dein erstes Gehalt kommt rein. Du bist 25, frisch von der Uni und hast am Ende des Monats noch 800 € übrig. Endlich das neue iPhone, der alte Knochen muss ersetzt werden. Yeah!

Stell dir nun eine alternative, etwas langweiligere Welt vor, in der du dir für 400 € ein gebrauchtest oder günstigeres iPhone holst und 400 € in einen breiten Indexfonds anlegst, der über die kommenden 42 Jahre (bis zu deiner Rente) im Schnitt 7 Prozent Rendite erwirtschaftet (nicht unrealistisch).

Kaufst du das neue iPhone, hast du also zur Rente: nichts. Legst du die Hälfte an, 400 €, werden daraus bis zur Rente etwa 7.100 €! Diesen Kompromiss machst du nun Monat für Monat und du überwindest deinen inneren Schweinehund und investierst ab nun Monat für 400 € in deine ETFs, bis du in Rente gehst. Was glaubst du, wie hoch dein Vermögen dann ungefähr sein wird, sobald du in Rente gehst?

1.232.086 €, davon 1.030.086 allein aus Zinsen und Zinseszinsen! Viel Spaß im Ruhestand! Wahrscheinlich kann er dann schon viel früher als mit 67 beginnen.

Wohnen muss man immer?

Wohnen ist ein komplexes Thema. Ob du mieten oder kaufen sollst, lässt sich hier auf die Schnelle auch gar nicht beantworten. Natürlich wirst du später Miete zahlen müssen, wenn du kein Eigentum hast. Das heißt, dein verfügbares Alterseinkommen wird niedriger ausfallen. Dein Eigentum wiederum zählt zum Vermögen und wird vielleicht an Wert gewinnen (Investment!).

Gleichzeitig sind die Immobilienpreise sehr hoch und das heißt, wenn du eine günstige Mietwohnung ergattert hast und dein Erspartes anlegst, kannst du später besser dastehen.Aber pauschal lässt sich das nicht sagen und deshalb arbeiten wir an einem endgültigen Kaufen-oder-Mieten-Rechner, mit dem du die Eventualitäten durchspielen kannst. (Dazu bald mehr!)

Was ist Lifestyle-Inflation, und warum ist sie dein Feind?

Lifestyle-Inflation bezeichnet den Mechanismus, dass deine Ausgaben steigen, sobald dein Einkommen wächst. Lifestyle-Inflation verhindert, dass du ein finanzielles Polster oder Vermögen aufbauen kannst, weil deine Ausgaben nach einer Gehaltserhöhung mit steigen, da deine Bedürfnisse wachsen, deine Reisen luxuriöser werden, deine Klamotten teurer, deine Wohnung größer. Du willst auf jeden Fall verhindern, jeden Monat deine gesamten Einnahmen zu verprassen.

Typische Auslöser sind neue, anständiger bezahlte Jobs, Gehaltserhöhungen, Beförderungen, eine Erbschaft und so weiter. Natürlich willst du komfortabel leben, aber hast du dir überlegt, wie komfortabel ein höheres Maß an finanzieller Unabhängigkeit für dein weiteres Leben sein könnte?

Wie umgeht man Lifestyle-Inflation? Vor allem am Anfang deiner beruflichen Laufbahn kannst du den Aufbau eines finanziellen Polsters priorisieren. Lass deine Bedürfnisse langsamer wachsen. Benötigst du ein größeres Auto und die teurere Wohnung jetzt, oder möchtest du lieber einen größeren Teil deines Einkommens investieren und größere Anschaffungen auf später verschieben. Konsum gibt dir ein kleines High, aber das hält nicht lange an.

Finanzielle Unabhängigkeit gibt dir später viel mehr und bessere Möglichkeiten, wichtige Entscheidungen in deinem Leben zu navigieren (berufliche Neuorientierung, Familiengründung, ein Sabbatical einlegen). Du wirst nicht zu jeder Zeit in deinem Leben darauf angewiesen sein, dass monatlich Geld hereinkommt und das verschafft dir später viele Vorteile in der Lebensplanung.

Die Erfahrungen, die wir im Leben sammeln, sind generell viel wertvoller als die Sachen, die wir uns kaufen und die Statussymbole, die wir sammeln.

Finanzielle Unabhängigkeit ist nicht so schwer zu erreichen, wie man meint

Es gibt tatsächlich Leute, die danach streben, mit 40 in Rente zu gehen. Sie sind wahrscheinlich komplett immun gegen Lifestyle-Inflation und kennen auch sonst alle möglichen Tricks. Hier findest du einen guten Überblick. Es gibt sogar eine ganze Bewegung, die sich dem frühen Ruhestand widmet: die FIRE-Bewegung. FIRE bedeutet „Financial Independence, Retire Early“ (finanzielle Unabhängigkeit, vorzeitig in Rente gehen). Das mag nicht jedermanns Sache sein und erfordert extrem hohe Disziplin.

Wichtig ist mir hier zu erläutern, dass es grundsätzlich möglich ist und viele der Tipps nützlich sind, auch wenn man mit 40 noch nicht in der Hängematte liegen möchte. (Viele haben auch das Ziel später eine neue weniger lukrative Karriere zu starten, sobald sie ihre finanzielle Unabhängigkeit erreicht haben.)

Es kann sein, dass du deinen Job liebst! Dennoch ist ein gewisser Grad an finanzieller Unabhängigkeit gut für dich. Du wirst später bei wichtigen Entscheidungen weniger Druck empfinden, akut Einkommen generieren zu müssen. Wenn dein Job dich tot unglücklich macht, kann finanzielle Unabhängigkeit dir helfen, dich über einen längeren Zeitraum neu orientieren zu können.

4. Was kann diese Seite noch für euch tun?

Leicht verständliche Ressourcen, die dir helfen dich selbst in deinem Finanzleben zu orientieren, ohne dass du teure Online-Kurse oder Coachings absolvieren musst, ohne dass dir dubiose Finanzprodukte verkauft werden. Frei zugänglich für alle und regelmäßig auf den neuesten Stand, um aktuelle Entwicklungen und neue Erkenntnisse zu berücksichtigen.

Ein umfassender Rechner, mit dem du deine finanzielle Zukunft selbst planen kannst. Einer, der deine Ziele und Prioritäten jetzt und deine Ziele für dein Alter gleichzeitig berücksichtigt und mit dem du die Auswirkungen verschiedener Entscheidungen selbst berechnen kannst. Dieses Tool ist im Moment noch in der Entwicklung. Wenn du möchtest, kannst du dich für den Newsletter anmelden, dann wirst du auf dem Laufenden gehalten.